���]ϵ�y(t��ng)���d��� ����Windows10ϵ�y(t��ng)���d ����Windows7ϵ�y(t��ng)���d xpϵ�y(t��ng)���d ��X��˾W(w��ng)indows7 64λ�b�C(j��)�f�ܰ����d

��I(y��)�����ߙ�(qu��n)��׃��(d��ng)����ģ��-��I(y��)�����ߙ�(qu��n)��׃��(d��ng)����ģ�����d vexcel�ٷ��汾

- ܛ����ͣ��k��ܛ��

- ܛ���Z�ԣ���(ji��n)�w����

- �ڙ�(qu��n)��ʽ�����M(f��i)ܛ��

- ���r(sh��)�g��2023-08-10

- ��x��(sh��)����

- ���]�Ǽ�(j��):

- �\(y��n)�Эh(hu��n)����WinXP,Win7,Win10,Win11

��I(y��)�����ߙ�(qu��n)��׃��(d��ng)�������˼�x������ָ����һ��(g��)��I(y��)���������ɖ|��һ���ԁ���һЩ��(qu��n)��׃���Ŀ��Y(ji��)���@�(xi��ng)����ģ���܉�ܺõر��F(xi��n)�^ȥһ���һЩ���û��ߓpʧ��

��I(y��)�����ߙ�(qu��n)��׃��(d��ng)����ģ��ܛ������

��I(y��)�����ߙ�(qu��n)��׃��(d��ng)�������˼�x������ָ����һ��(g��)��I(y��)���������ɖ|��һ���ԁ���һЩ��(qu��n)��׃���Ŀ��Y(ji��)���@�(xi��ng)����ģ���܉�ܺõر��F(xi��n)�^ȥһ���һЩ���û��ߓpʧ��

�����ߙ�(qu��n)��׃��(d��ng)����ν�ጣ�

�����ߙ�(qu��n)��׃��(d��ng)���Ƿ�ӳ��˾���ڣ���Ȼ����ڣ���(n��i)��������ĩ�����ߙ�(qu��n)��׃��(d��ng)��r�Ĉ�(b��o)�������У������ߙ�(qu��n)��׃��(d��ng)�푪(y��ng)��(d��ng)ȫ�淴ӳһ���r(sh��)�������ߙ�(qu��n)��׃��(d��ng)����r��

2007����ǰ����˾�����ߙ�(qu��n)��׃��(d��ng)��r�����Y�a(ch��n)ؓ(f��)����������ʽ�����w�F(xi��n)�ġ���(zh��n)�t�C����Ҫ�����й�˾��2007����ʽ��(du��)��ʈ�(b��o)�����ߙ�(qu��n)��׃��(d��ng)���������ߙ�(qu��n)��׃��(d��ng)�팢�ɞ��c�Y�a(ch��n)ؓ(f��)����������(r��n)���ͬF(xi��n)��������������¶�ĵ��ď�ؔ(c��i)��(w��)��(b��o)�����������ߙ�(qu��n)��׃��(d��ng)���У���I(y��)߀��(y��ng)��(d��ng)�Ϊ�(d��)��ʾ��ӳ������Ϣ�ġ���1�������ߙ�(qu��n)�濂�������p׃��(d��ng)����2�������ߙ�(qu��n)�����p׃��(d��ng)����Ҫ�Y(ji��)��(g��u)����Ϣ����3��ֱ��Ӌ(j��)�������ߙ�(qu��n)������ú͓pʧ��

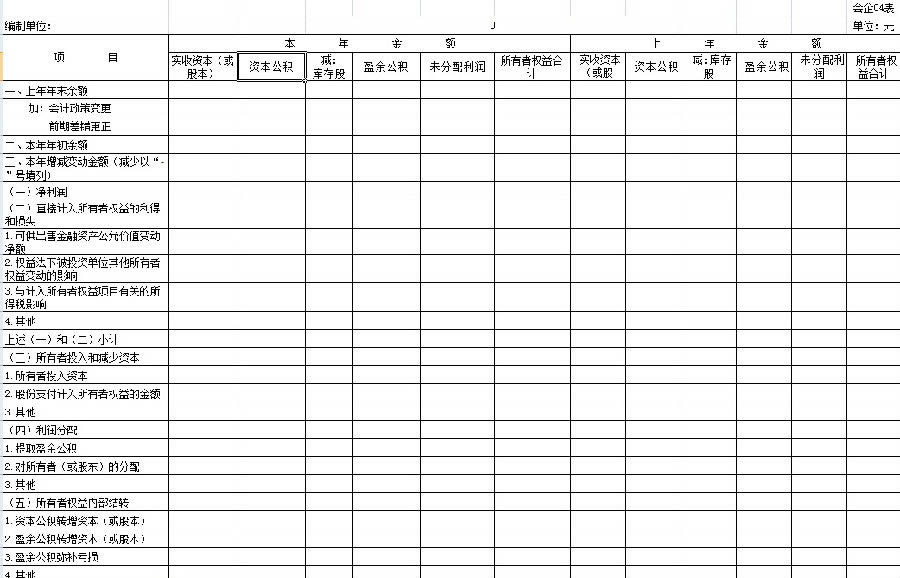

�����ߙ�(qu��n)��׃��(d��ng)�����(xi��ng)Ŀ�������С�������~���͡�������~���əڡ�

�����ߙ�(qu��n)���׃��(d��ng)����������~���ڃ�(n��i)���(xi��ng)��(sh��)�֣���(y��ng)����(j��)����������ߙ�(qu��n)��׃��(d��ng)����������~����(n��i)���Д�(sh��)�����С�����������ߙ�(qu��n)��׃��(d��ng)��Ҏ(gu��)���ĸ���(g��)�(xi��ng)Ŀ�����Q�̓�(n��i)��ͬ����Ȳ�һ�µģ���(y��ng)��(du��)����������ߙ�(qu��n)��׃��(d��ng)�����(xi��ng)Ŀ�����Q�͔�(sh��)�ְ��ձ���ȵ�Ҏ(gu��)���M(j��n)���{(di��o)�������������ߙ�(qu��n)��׃��(d��ng)���ġ�������~���ڃ�(n��i)��

�����ߙ�(qu��n)��׃��(d��ng)����������~���ڃ�(n��i)���(xi��ng)��(sh��)��һ�㑪(y��ng)����(j��)����(sh��)���Y��(��ɱ�)�������Y�����e������ӯ��e����������(r��n)���䡱������(k��)��ɡ�������ǰ��ȓp���{(di��o)������Ŀ�İl(f��)���~�������С�

�����ߙ�(qu��n)��׃��(d��ng)����ô�?

һ����I(y��)�����ߙ�(qu��n)��׃��(d��ng)�����Ј�(b��o)����

�����ߙ�(qu��n)��׃��(d��ng)�����(xi��ng)Ŀ���Ј�(b��o)�f��

��1����������ĩ���~���(xi��ng)Ŀ����ӳ��I(y��)�����Y�a(ch��n)ؓ(f��)�����Ќ�(sh��)���Y������ɱ������Y���� �e��ӯ��e��δ��������(r��n)����ĩ���~��

��2������(hu��)Ӌ(j��)����׃�����͡�ǰ�ڲ��e(cu��)�������(xi��ng)Ŀ���քe��ӳ��I(y��)�������{(di��o)����̎���� ��(hu��)Ӌ(j��)����׃�����۷eӰ푽��~�Ͳ�����������̎���ĕ�(hu��)Ӌ(j��)���e(cu��)�������۷eӰ푽��~�� �����w�F(xi��n)��(hu��)Ӌ(j��)����׃����ǰ�ڲ��e(cu��)������Ӱ푣���I(y��)��(y��ng)��(d��ng)��������ĩ�����ߙ�(qu��n)�����~�� ���A(ch��)���M(j��n)���{(di��o)���ó������ڳ������ߙ�(qu��n)�棬����(j��)��ӯ��e����������(r��n)���䡱������ǰ��ȓp���{(di��o)�����ȿ�Ŀ�İl(f��)���~�������С� ��3�����������p׃��(d��ng)�~���(xi��ng)Ŀ�քe��ӳ����(n��i)��

�١�������(r��n)���(xi��ng)Ŀ����ӳ��I(y��)��(d��ng)�ꌍ(sh��)�F(xi��n)�ă�����(r��n)�����̝�p�����~������(du��)��(y��ng)���ڡ�δ��������(r��n)���ڡ�

�ڡ������C�����桱�(xi��ng)Ŀ����ӳ��I(y��)��(d��ng)�����(j��)��I(y��)��(hu��)Ӌ(j��)��(zh��n)�tҎ(gu��)��δ�ړp���д_�J(r��n)�ĸ��(xi��ng)���ú͓pʧ�۳����ö�Ӱ푺�ă��~������(du��)��(y��ng)���ڡ��Y�����e���ڡ�

�ۡ�������(r��n)���͡������C�����桱СӋ(j��)�(xi��ng)Ŀ����ӳ��I(y��)��(d��ng)�ꌍ(sh��)�F(xi��n)�ă�����(r��n)(���̝�p)���~�ͮ�(d��ng)��Ӌ(j��)�������C��������~�ĺ�Ӌ(j��)�~�� �ܡ�������Ͷ��͜p���Y�����(xi��ng)Ŀ����ӳ��I(y��)��(d��ng)��������Ͷ����Y���͜p�ٵ��Y�����У���������Ͷ���Y�����(xi��ng)Ŀ����ӳ��I(y��)����Ͷ�Y��Ͷ���γɵČ�(sh��)���Y��(��ɱ�)���Y����r(ji��)��ɱ���r(ji��)������(du��)��(y��ng)���ڡ���(sh��)���Y�����͡��Y�����e���ڡ����ɷ�֧��Ӌ(j��)�������ߙ�(qu��n)��Ľ��~���(xi��ng)Ŀ����ӳ��I(y��)̎�ڵȴ����еę�(qu��n)��Y(ji��)��Ĺɷ�֧����(d��ng)��Ӌ(j��)���Y�����e�Ľ��~������(du��)��(y��ng)���ڡ��Y�����e���ڡ�

�ݡ�����(r��n)���䡱�¸��(xi��ng)Ŀ����ӳ��(d��ng)�ꌦ(du��)������(��ɖ|)���������(r��n)(�����)���~�Ͱ���Ҏ(gu��)����ȡ��ӯ��e���~������(du��)��(y��ng)���ڡ�δ��������(r��n)���͡�ӯ��e���ڡ����У� ����ȡӯ��e���(xi��ng)Ŀ����ӳ��I(y��)����Ҏ(gu��)����ȡ��ӯ��e�� ����(du��)������(��ɖ|)�ķ��䡱�(xi��ng)Ŀ����ӳ��(du��)������(��ɖ|)���������(r��n)(�����)���~��

�ޡ������ߙ�(qu��n)���(n��i)���Y(ji��)�D(zhu��n)���¸��(xi��ng)Ŀ����ӳ��Ӱ푮�(d��ng)�������ߙ�(qu��n)�濂�~�������ߙ�(qu��n)����M�ɲ���֮�g��(d��ng)������p׃��(d��ng)�������Y�����e�D(zhu��n)���Y��(��ɱ�)��ӯ��e�D(zhu��n)���Y��(��ɱ�)��ӯ��e���a(b��)̝�p���(xi��ng)���~������ȫ�淴ӳ�����ߙ�(qu��n)����M�ɲ��ֵ����p׃��(d��ng)��r�������ߙ�(qu��n)���(n��i)���Y(ji��)�D(zhu��n)Ҳ�������ߙ�(qu��n)��׃��(d��ng)������Ҫ�M�ɲ��֣���Ҫָ��Ӱ������ߙ�(qu��n)�濂�~�������ߙ�(qu��n)��ĸ��M�ɲ��֮�(d��ng)�ڵ����p׃��(d��ng)�����У� ���Y�����e�D(zhu��n)���Y��(��ɱ�)���(xi��ng)Ŀ����ӳ��I(y��)���Y�����e�D(zhu��n)���Y����ɱ��Ľ��~�� ��ӯ��e�D(zhu��n)���Y��(��ɱ�)���(xi��ng)Ŀ����ӳ��I(y��)��ӯ��e�D(zhu��n)���Y����ɱ��Ľ��~�� ��ӯ��e���a(b��)̝�p���(xi��ng)Ŀ����ӳ��I(y��)��ӯ��e���a(b��)̝�p�Ľ��~��

������~�ڵ��Ј�(b��o)���� �����ߙ�(qu��n)��׃��(d��ng)����������~���ڃ�(n��i)���(xi��ng)��(sh��)�֣���(y��ng)����(j��)����������ߙ�(qu��n)��׃��(d��ng)����������~���ڃ�(n��i)���Д�(sh��)�����С��������������ߙ�(qu��n)��׃��(d��ng)��Ҏ(gu��)���ĸ���(g��)�(xi��ng)Ŀ�����Q�̓�(n��i)��ͬ����Ȳ���һ�£���(y��ng)��(du��)����������ߙ�(qu��n)��׃��(d��ng)�����(xi��ng)Ŀ�����Q�͔�(sh��)�ְ�����ȵ�Ҏ(gu��)���M(j��n)���{(di��o)�������������ߙ�(qu��n)��׃��(d��ng)����������~���ڃ�(n��i)��

������~�ڵ��Ј�(b��o)���� �����ߙ�(qu��n)��׃��(d��ng)����������~���ڃ�(n��i)���(xi��ng)��(sh��)��һ�㑪(y��ng)����(j��)����(sh��)���Y��(��ɱ�)�������Y�����e������ӯ��e����������(r��n)���䡱������(k��)��ɡ�������ǰ��ȓp���{(di��o)�����ȿ�Ŀ�İl(f��)���~�������С� ��I(y��)�ă�����(r��n)���������r���������ߙ�(qu��n)��׃��(d��ng)�ĽM�ɲ��֣�����Ҫ�Ϊ�(d��)�O(sh��)�Ý�(r��n)�������ʾ��

ģ���A(y��)�[

1С���\(y��n)��(d��ng)ˢ����(sh��)����-С���\(y��n)��(d��ng)ˢ����(sh��)�������d v2......

2�ٱP�O�ٰ�-SpeedPanX-�ٱP�O�ٰ����d ......

3Metadata Extractor-Metad......

4�Ď�(k��)ץȡܛ��-�Ď�(k��)ץȡܛ�����d v1.0�ٷ��汾...

6��̌����d�Ŷ��_ܛ���ٷ��W(w��ng)���d���°�...

7�A���֙C(j��)���ֹٷ��W(w��ng)���d��X�����dܛ��...